图片来源:界面图库

界面新闻记者 | 冯丽君

银行理财子公司新一轮费率优惠来袭。

界面新闻记者梳理发现,近日,信银理财、宁银理财、浦银理财等多家理财公司发布公告,对其部分理财产品费用实施阶段性优惠,部分理财公司的部分产品销售服务费甚至降至0。

理财公司这一动作背后,或是为了“开门红”之际,争夺规模可观的“存款搬家”去理财市场。

招商证券研报测算,预计2026年到期的存款规模为114万亿元,其中居民定存为74万亿元。另一边,存款利率大幅调降:2026年,大行两年、三年和五年期存款重定价后,存款挂牌利率分别较重定价前下降60、150和145BP,居民风险偏好或被动提升,理财、股市、基金、保险等市场或有更多存款流入。

而“存款搬家”趋势或将持续。央行副行长邹澜1月15日在国新办新闻发布会上表示,将灵活高效运用包括降准降息在内的多种货币政策工具,保持流动性充裕。

业内分析认为,理财公司此轮降费为阶段性降费,“价格战”本身难以持续,理财公司尚需构建起不单纯依赖于费率高低的核心竞争力。

多家理财公司调降费率

1月14日,浦银理财发布多条理财产品费率优惠公告,对其5款理财产品销售服务费、固定管理费、托管费实施不同程度的优惠;1月13日,浦银理财发布24条理财产品费率优惠公告。事实上,自去年12月底以来,浦银理财陆续批量发布多条理财产品费率优惠公告。

有同样降费趋势的还有信银理财。1月15日,信银理财官网公告称,对于其慧盈象固收增利三个月持有期90号理财产品的销售服务费、固定管理费、托管费费率均从0.30%/年降至0.15%/年,优惠生效日为2026年1月21日,优惠截止日另行通知。1月14日,信银理财发布7款产品的费率优惠公告。界面新闻记者发现,自去年底开始,信银理财陆续发布多款理财产品的费率优惠公告。

“本次公司针对部分产品进行费率优惠,主要是为了回馈广大客户。”信银理财相关负责人告诉界面新闻,“公司针对费率优惠设有管理机制,会以客户体验为前提,综合考虑费率优惠时间、市场状况、同业情况等因素。”

宁银理财近期也有降费大动作,其自去年底至今不断更新产品降费公告,部分产品销售服务费费率甚至降至0。

宁银理财2025年12月30日发布公告,对宁银理财宁欣固定收益类6 个月周期型理财3号等6款理财产品的固定管理费从0.50%降至0.05%(年化),优惠时间为2026年1-3月,销售服务费从0.30%(年化)降至0,优惠时间为2026年一年。

此外,宁银理财还对部分产品进行了期限更长的费率优惠。其1月13日发布的公告显示,对宁银理财宁欣固定收益类封闭式理财3078 号-A(年终奖专属)等4款产品的固定管理费费率分别下降15个基点,其中两款产品优惠时间超过两年。

界面新闻记者梳理发现,华夏理财、招银理财、法巴农银理财、光大理财、民生理财、兴银理财、招银理财、广银理财、平安理财等多家理财公司近日均发布了费率优惠公告。

根据法询金融理财网1月15日最新数据,银行理财子公司发行的存续理财产品共32878款,其中费率下降的为7425款,费率不变的为19234款,费率增加的为4829款。

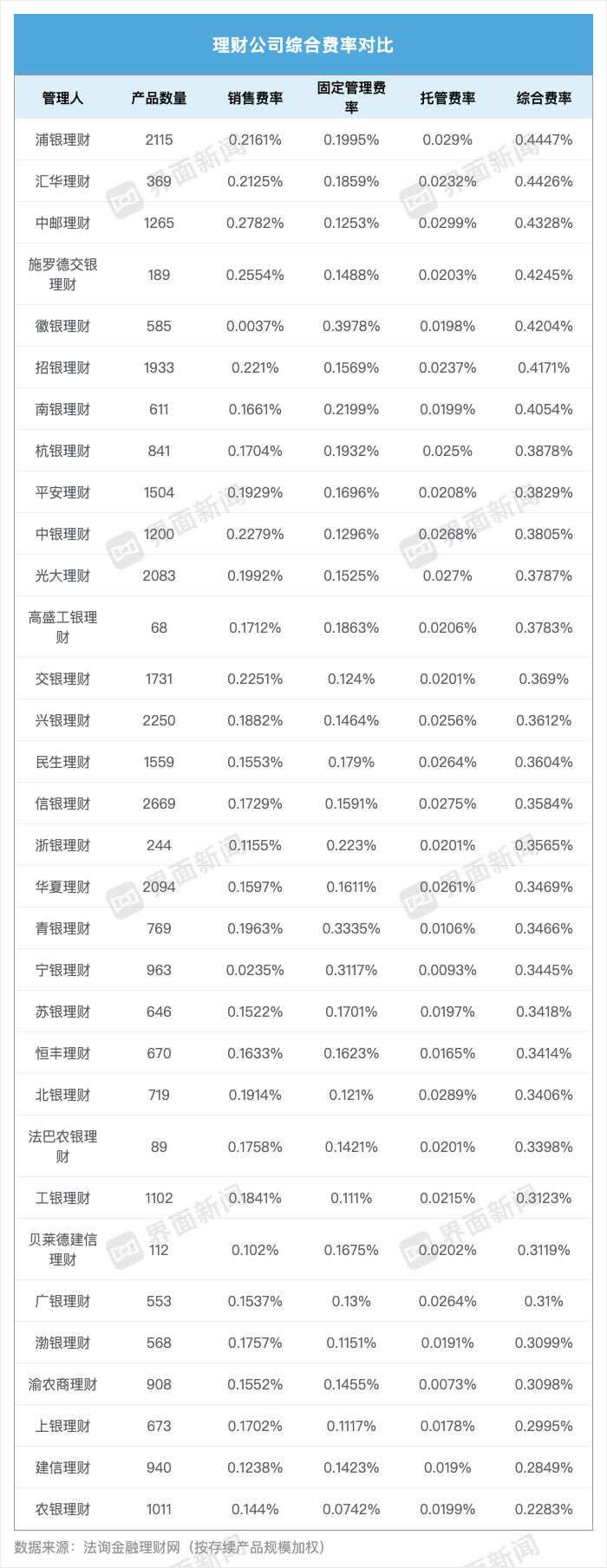

根据法询金融理财网数据,截至1月15日,按照存续产品规模加权计算,理财公司中,浦银理财、汇华理财、中邮理财的综合费率居前,分别为0.4447%、0.4426%、0.4328%。费率最低的理财公司包括农银理财、建信理财、上银理财,综合费率分别为0.2283%、0.2849%、0.2995%。

“价格战”难持久

理财公司缘何大力降费?

“此次多家理财公司集中推出费率优惠,是市场环境、行业竞争与阶段性营销策略共同作用的结果。”苏商银行特约研究员武泽伟告诉界面新闻,其核心驱动因素首先来自于低利率环境下的资金再配置需求。随着存款利率持续下行,理财产品与存款之间的利差扩大,形成了显著的“存款搬家”趋势。理财公司通过降费提升产品吸引力,旨在承接这部分庞大的迁移资金,以快速做大规模。

国信证券研报测算显示,今年六大国有银行到期的定期存款规模约为57万亿元,主要到期的时段就是今年年初。此次降费趋势,或是理财公司为争夺这一庞大规模存款搬入理财市场。

监管导向也是原因之一。“理财公司积极响应监管部门关于‘减费让利’的政策导向,通过降低固定管理费、销售服务费等费用,可以提升投资者实际收益的获得感。”某股份行理财子相关负责人告诉界面新闻。

“其次,行业内部的激烈竞争构成了直接压力。”武泽伟对界面新闻分析称,在市场存在同质化竞争的背景下,降费成为机构,尤其是头部机构“以价换量”、抢占市场份额的关键营销手段。此外,年初正值银行业“开门红”的关键时点,阶段性降费也是理财公司冲刺业绩、吸引客户的重要策略性选择。

“面对行业同质化竞争日趋激烈,在产品类型趋同的情况下,‘降费’成为最直观的竞争工具,特别是对价格敏感型客户有着天然吸引力。”上述股份行理财子相关负责人对界面新闻坦言,“此外,理财公司也会配合年末、开门红等关键营销节点,对部分重点产品(特别是现金类、低波固收类产品)的费率作出下调。”

界面新闻记者发现,此次理财公司进行费率优惠以阶段性优惠为主。

“目前行业内比较常见的费率优惠会持续3个月至6个月不等,个别产品费率会长达一年,主要考虑是配合营销节奏扩大某一类型产品规模与市场份额。”上述股份行理财子相关负责人告诉界面新闻。

不过,管理费是理财公司的主要营收来源,降费本身也会给理财公司带来更多盈利层面压力。

武泽伟告诉界面新闻,当前普遍的阶段性降费策略本身,就是公司在“吸引客户”与“保障盈利”之间寻求的一种平衡,意在用短期让利换取长期客户与规模基础。

中信证券首席经济学家明明也有此类观点,“阶段性降费更多是理财公司应对市场变化的短期营销策略,而非永久性举措,这一方式也有助于机构在吸引客户与保障自身可持续发展之间寻求平衡。”

“从根本上看,可持续的平衡并非依靠持续的价格战,而在于商业模式的深刻转型。”武泽伟对界面新闻表示,理财公司需从依赖固定管理费的“规模扩张”逻辑,转向“以业绩和服务为导向”的“质量竞争”逻辑,例如探索与业绩挂钩的浮动管理费模式,使收入与投资者收益深度绑定;更关键在于提升投研能力,创设差异化产品,并通过加强投顾陪伴等服务提升客户黏性,最终构建起不单纯依赖于费率高低的核心竞争力。

“理财公司也在探索多元化的理财费率定价模式,包括浮动费率(与业绩达成率挂钩)、阶梯式费率(持有期越长、费率越低)等创新模式。”上述股份行理财子相关负责人对界面新闻透露。

明明认为,未来理财行业降费将呈现分化特征:头部理财公司依托规模与成本优势,或把超低费率乃至阶段性“零费率”作为常态化竞争策略,行业也有望探索浮动管理费等多元费率模式,绑定管理人与投资者的利益来摆脱“价格战”;中小型理财公司受成本与收益制约,难以长期跟进低价竞争,竞争核心将转向投研与产品创新。