图片来源:界面图库

界面新闻记者 | 林倩冰

一面是机构密集增资,一面是加速出清。近年来,支付行业洗牌加剧。

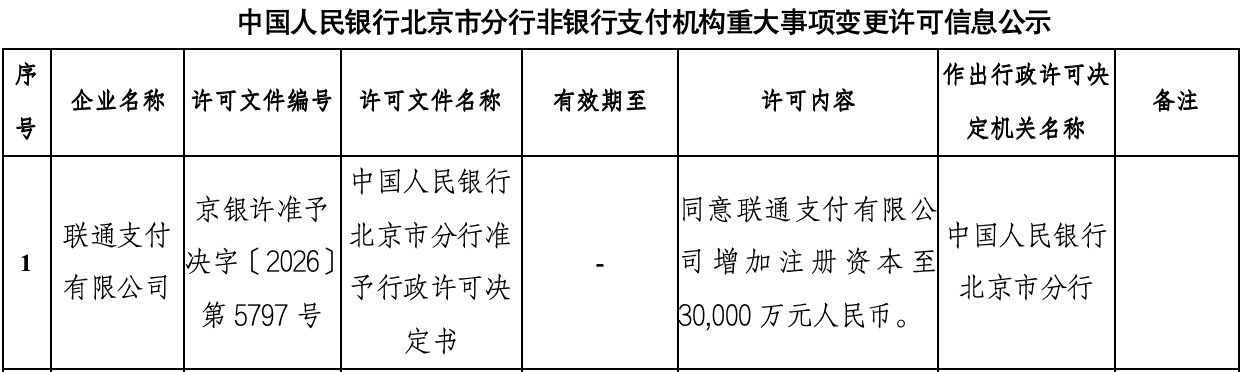

近日,联通支付有限公司(下称“联通支付”)获准增加注册资本至3亿元。界面新闻注意到,今年以来,还有多家支付机构启动增资。

与此同时,支付行业正加速出清。据界面新闻统计,2023年至今,已至少有42张支付牌照被注销。

受访专家认为,增资与注销看似矛盾,实则统一于“分类施策、优胜劣汰”的监管逻辑。未来,支付行业将形成“头部扩容、腰部深耕、尾部出清”的三层格局。

今年来多家支付机构启动增资

近日,《中国人民银行北京市分行非银行支付机构重大事项变更许可信息公示》显示,同意联通支付有限公司(下称“联通支付”)增加注册资本至3亿元。

公开资料显示,联通支付是中国联通旗下的第三方支付平台,业务类型包括储值账户运营Ⅰ类、储值账户运营Ⅱ类(仅限于线上实名支付账户充值)、支付交易处理Ⅰ类。天眼查显示,本次增资前,联通支付的注册资本为2.5亿元。

界面新闻注意到,今年以来,已有多家支付机构推进增加注册资本。

据界面新闻不完全统计,2026年5月,重庆鲲鹏支付服务有限公司获准变更注册资本为3亿元。4月,汇元科技(832028.NQ)公告称,拟将全资子公司汇元银通(北京)在线支付技术有限公司的注册资本由1亿元增加至2亿元;拉卡拉支付股份有限公司(拉卡拉,300773.SZ)公告称,拟将注册资本由7.77亿元增加至10.87亿元,该议案已于5月通过股东会审议。1月,天眼查显示,顺丰恒通支付有限公司注册资本由1亿元变更为3亿元;此外,中通支付有限公司获准增加注册资本至2.1亿元。

“核心驱动力源于新版支付监管条例的硬性约束与行业高质量发展需求。”苏商银行特约研究员付一夫对界面新闻表示。

有支付行业业内人士亦对界面新闻表示,增资潮主要源于两方面:一是新规将支付机构注册资本最低限额明确为1亿元实缴资本,同时建立了与备付金规模挂钩的净资产动态要求,机构需通过增资满足监管硬指标;二是在行业从规模驱动转向场景与服务驱动的背景下,资本实力已成为机构拓展跨境支付、商户科技服务等高附加值业务的必要基础。

界面新闻注意到,汇元科技在公告中表示,本次增资主要是为了推进支付战略布局和满足《非银行支付机构监督管理条例》《非银行支付机构监督管理条例实施细则》相关监管要求,增强资本实力,提升抗风险能力,全面提升公司综合竞争力。

2024年落地的《非银行支付机构监督管理条例》显示,设立非银行支付机构的注册资本最低限额为人民币1亿元,且应当为实缴货币资本。中国人民银行根据非银行支付机构的业务类型、经营地域范围和业务规模等因素,可以提高前款规定的注册资本最低限额。

行业出清加速

界面新闻注意到,在行业密集增资的同时,支付行业也正加速出清。

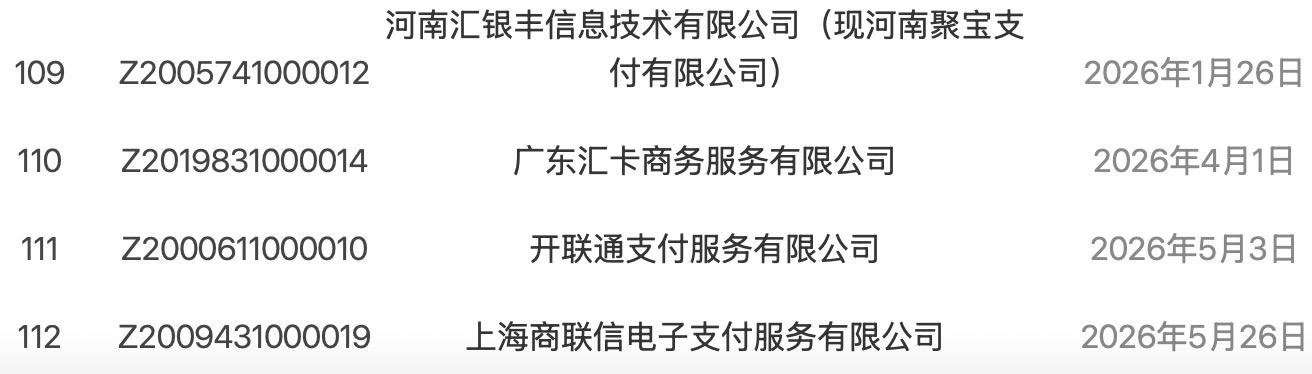

据界面新闻不完全统计,开年至今,已有4家支付机构被注销许可,分别为河南汇银丰信息技术有限公司(现河南聚宝支付有限公司)、广东汇卡商务服务有限公司、开联通支付服务有限公司、上海商联信电子支付服务有限公司。业务类型分别为:储值账户运营Ⅱ类;银行卡收单;储值账户运营Ⅰ类、储值账户运营Ⅱ类;预付卡发行与受理。

拉长时间线看,据界面新闻整理,2023年至今,已至少有42张支付牌照被注销。截至目前,央行共注销了112张支付牌照,我国持有牌照的第三方支付机构剩余159家。

“牌照接连注销,是行业市场化出清和监管优化的必然结果。”上述支付行业人士认为,一方面,新规抬高了行业准入门槛,缺乏场景、技术或合规能力的中小机构面临生存压力;另一方面,移动支付的全面普及使传统的预付卡类业务模式持续萎缩,业务单一、盈利困难的中小机构难以维系,主动或被动退出市场。此外,部分长期存在合规问题、业务停滞的机构也被监管部门依法清理。

南开大学金融发展研究院院长田利辉对界面新闻表示,增资与注销看似矛盾,实则统一于“分类施策、优胜劣汰”的监管逻辑。2026年2月施行的《非银行支付机构分类评级管理办法》,从七个模块对机构精准打分,高评级机构获得发展空间,低评级机构面临市场出清。

界面新闻查询发现,《非银行支付机构分类评级管理办法》提到,支付机构分类评级包括公司治理、业务规范、备付金管理、用户权益保护、系统安全、反洗钱措施、经营稳健性等七个模块。各模块内设置若干评级要素,由定量和定性两类指标组成。

展望来看,田利辉认为,未来支付行业将形成“头部扩容、腰部深耕、尾部出清”的三层格局。头部机构拓展跨境支付、SaaS服务等新增长极,腰部机构依托垂直场景走差异化道路,如快递、零售等产业链金融;尾部预付卡及弱势收单机构生存空间持续收窄,牌照批量退出或并购整合不可避免。

上述支付行业人士认为,增资与注销同时出现,反映的是支付行业从“规模扩张”向“高质量发展”转型过程中必经的洗牌与分化。这一过程将推动资源向优质机构集中,有利于支付行业更加规范、稳健、健康地发展。